Atrapats per la blanca

La marca de distribuïdor assoleix a l'Estat un 41,5% de quota de mercat

Un 70% dels qui en consumeixen creuen que té igual o millor qualitat que la dels fabricants

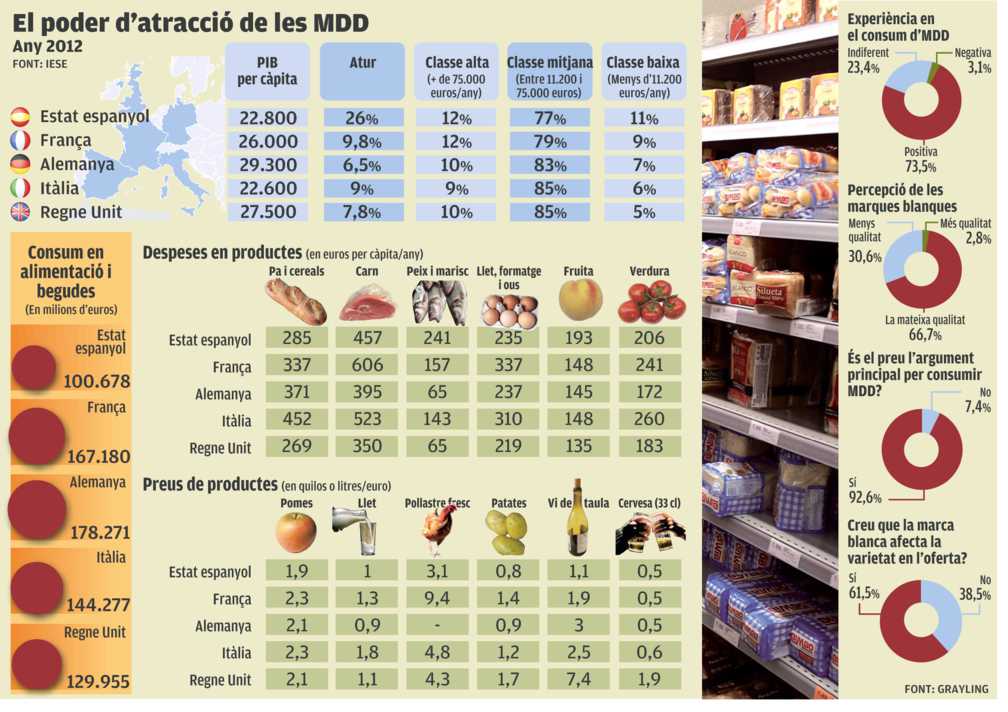

El preu, sense dubte, continua sent el principal factor en la decisió de compra d'un producte de marca de distribuïdor (MDD) o de fabricant (MDF). Tant és així que, segons l'últim estudi de la consultora Grayling, el 93% dels compradors de MDD ho són pel preu. La crisi ha afavorit que a hores d'ara es pugui dir que el 89% dels ciutadans de l'Estat compren MDD, coneguda també com “marca blanca”.

A aquesta dada s'ha de sumar a la percepció dels consumidors sobre la MDD. Segons Grayling, el 70% dels compradors de MDD consideren que la seva qualitat és igual o millor que la que li ofereixen les primeres marques, sobretot en alimentació, neteja i cosmètica i higiene personal. Aliens a les polèmiques que envolten el sector, com ara la concentració de la distribució, la guerra de preus, els marges o l'emplaçament en els lineals, els consumidors trien basant-se en el que consideren la millor relació qualitat-preu.

La quota de mercat de la MDD a l'Estat espanyol va créixer el 2012 un 1,3% i es va situar en el 41,5%, tot i que si parlem només d'alimentació, el percentatge s'enfila fins al 43,5%. A hores d'ara, l'Estat espanyol ocupa la segona posició a Europa per quota de MDD –després del Regne Unit (50,5%)–, se situa un 5,9% per sobre de la mitjana europea (35,6%) i un 7,5% per sobre d'Alemanya (34%). L'ascens de la MDD a l'Estat ha superat en rapidesa i volum fins i tot França, bressol del concepte marca blanca i de les cadenes de discount europees –els distribuïdors amb preus més econòmics–, on la MDD va créixer l'any passat un 0,2%, situant-se en el 30%, un 11,5% inferior a la quota de l'Estat espanyol. “La previsió és que aquestes dades no canviïn gaire després de la crisi”, assegurava Jaume Llopis, professor de l'escola de negocis Iese. Per ell, “la MDD baixarà una mica però no se situarà a nivells anteriors a la crisi.”

La indústria de l'alimentació i begudes és un sector estratègic tant a Europa com a l'Estat. Segons dades aportades pel Vademecum on Food and Beverage Markets, dirigit pel professor Llopis, el sector va registrar l'any passat, a escala europea, un volum de negoci de 956,2 bilions d'euros, amb 4,1 milions d'empleats –un 14,6% del total de l'ocupació europea– i un volum d'exportacions i importacions de 65,3 bilions en alimentació, i de 55,5 bilions en begudes. A l'Estat, el sector també és clau, i l'any passat aglutinava 30.000 empreses, va obtenir un volum de negoci de 106.678 milions, va donar feina a mig milió d'empleats, va exportar –el 80% a Europa– per valor de 16.776 milions i va representar un 7% del producte interior brut (PIB).

“Podem dir que la crisi no ha afectat el consum d'alimentació i begudes a les llars, que s'ha mantingut estable i fins i tot ha augmentat lleugerament. L'any passat es va arribar a la xifra de facturació de 67.634 milions, mentre que el 2011 se situava en 67.520 milions”, assegura el professor Llopis, que afegeix: “A més, l'any passat, els preus van baixar de mitjana un 0,5%, mentre que el consum en unitats físiques va augmentar un 0,7%. Allà on sí que ha baixat, i molt, ha estat en l'hostaleria i la restauració, que van acumular una caiguda del 12,5%.”

La crisi també ha fet variar els canals de compra. Mentre que fa uns anys, una gran part es feia en el comerç tradicional –un 38% de les vendes en volum, el 2006–, ara són els hipermercats i sobretot els supermercats i els discount els que atreuen més consumidors, fins arribar al 72% de la quota de mercat el 2012, mentre que la de les botigues tradicionals es va situar en el 18,4%.

Afectats sense veu

La conseqüència principal de les batalles per preus i marges entre distribuïdors i fabricants porta el sector cap a una situació compromesa i que acaba afectant greument els ciutadans/consumidors. “És com un peix que es mossega la cua. El fabricant necessita vendre un 60-65% del producte perquè la innovació que hi realitza li surti a compte, quan a hores d'ara la mitjana és del 23%. Però el distribuïdor dóna prioritat a la seva marca als prestatges, la MDF no es ven i, per tant, no hi haurà inversió en innovació. Però tampoc es crearà ocupació”, explica Llopis. Les batalles les acaben pagant, a la fi, els consumidors.

Oferir una bona experiència

Com si fos un nou cofre regal, l'últim estudi de la consultora IRI suggereix que fabricants i distribuïdors de gran consum han de focalitzar els seus esforços en l'experiència de compra del consumidor, tant si es fa a la botiga com a través d'internet. El consumidor, immers en la crisi, gestiona millor les seves despeses i busca facilitat, rapidesa i bon preu. Tant és així, que segons l'estudi d'IRI, un de cada tres consumidors estaria disposat a canviar de botiga habitual si una altra millorés aquests aspectes. El 41% dels consumidors creuen que la situació empitjorarà en els pròxims mesos i hauran de controlar encara més la despesa, i més del 90% consideren que els preus van pujar molt l'any passat. Com a resultat, el 50% redueix la freqüència de compra i el 62% redueix la despesa en cada visita a la botiga. Malgrat tot, continua buscant moments de plaer en la compra, una experiència ara mesurada.