Crèdit fàcil i barat per a tothom

L'adopció de l'euro va generar una bombolla en els préstecs que va disparar l'endeutament de famílies i empreses

La desaparició del risc de la divisa va fer fluir els estalvis dels països del nord d'Europa cap als del sud del continent

Hi va haver una època, no gaire llunyana, en què els bons espanyols oferien una rendibilitat inferior a l'ara tot poderós bund alemany. El novembre del 2003, el deute de l'Estat espanyol a deu anys –que serveix de referència comparativa– va cotitzar per primer cop per sota, encara que lleugerament, de l'alemany, una situació que va repetir-se diverses vegades fins al 2007. És a dir, en aquest període els inversors percebien que la inversió en deute públic espanyol tenia un risc similar –en alguns moments fins i tot inferior– a la feta en deute alemany. L'evolució econòmica que des d'aquest punt van experimentar tots dos estats va fer créixer el diferencial a favor d'Alemanya, que ara mateix gaudeix d'uns tipus per al seu deute públic excepcionalment baixos.

A finals del 1998, abans de fixar-se els canvis definitius entre les divises que van donar lloc a la moneda única europea (recordem que un euro es va valorar en 166,386 pessetes), el deute espanyol va arribar a cotitzar 600 punts bàsics per sobre del bo alemany. Aquest diferencial va continuar estrenyent-se, i entre aquell any i el 2002, quan va entrar en circulació l'euro, va moure's entre els 200 i 300 punts bàsics. Des d'aquest punt, va trigar menys de dos anys a situar-se en el mateix nivell que el deute alemany. Era l'època del dèficit zero del govern d'Aznar i les dificultats econòmiques que travessava una Alemanya dirigida per Gerhard Schröder que encara estava digerint la seva reunificació.

“Amb l'adopció de l'euro, la possibilitat de depreciar la moneda va desaparèixer; l'Estat espanyol va passar de tenir una moneda de tercera divisió, la pesseta, a una de màxima solvència, ja que l'euro es va equiparar al ràting del marc alemany”, explica Santiago Simón, professor de finances de l'escola de negocis Esade. Llavors va començar un flux d'inversió des dels països amb superàvit d'estalvi, bàsicament els del nord d'Europa, als deficitaris del sud. Els prestadors tenien la garantia que els receptors dels crèdits no devaluarien la divisa per complir amb les seves obligacions perquè, de fet, el risc divisa havia desaparegut amb la moneda única.

Diner i inflació

Tot això en un context de baixos tipus d'interès a tot el món i amb la particularitat d'una inflació més alta al mercat espanyol, a causa d'un cada cop més elevat dinamisme del consum de les llars i la inversió empresarial. Una combinació del tot explosiva –diner barat i una inflació mitjanament alta– que convidava a seguir el camí de l'endeutament, que és el que exactament van fer les famílies i les empreses espanyoles.

Els bancs i les caixes d'estalvis aprofitaven la seguretat que donava l'euro i els baixos tipus d'interès per aconseguir capital en el mercats de crèdit que després col·locaven entre les famílies i les empreses. “Hi havia molta liquiditat i els bancs realitzaven ofertes molt agressives per comercialitzar-la creant una predisposició al consum, tant per a les famílies com per a les empreses per a la via de la inversió”, assenyala el professor Simón.

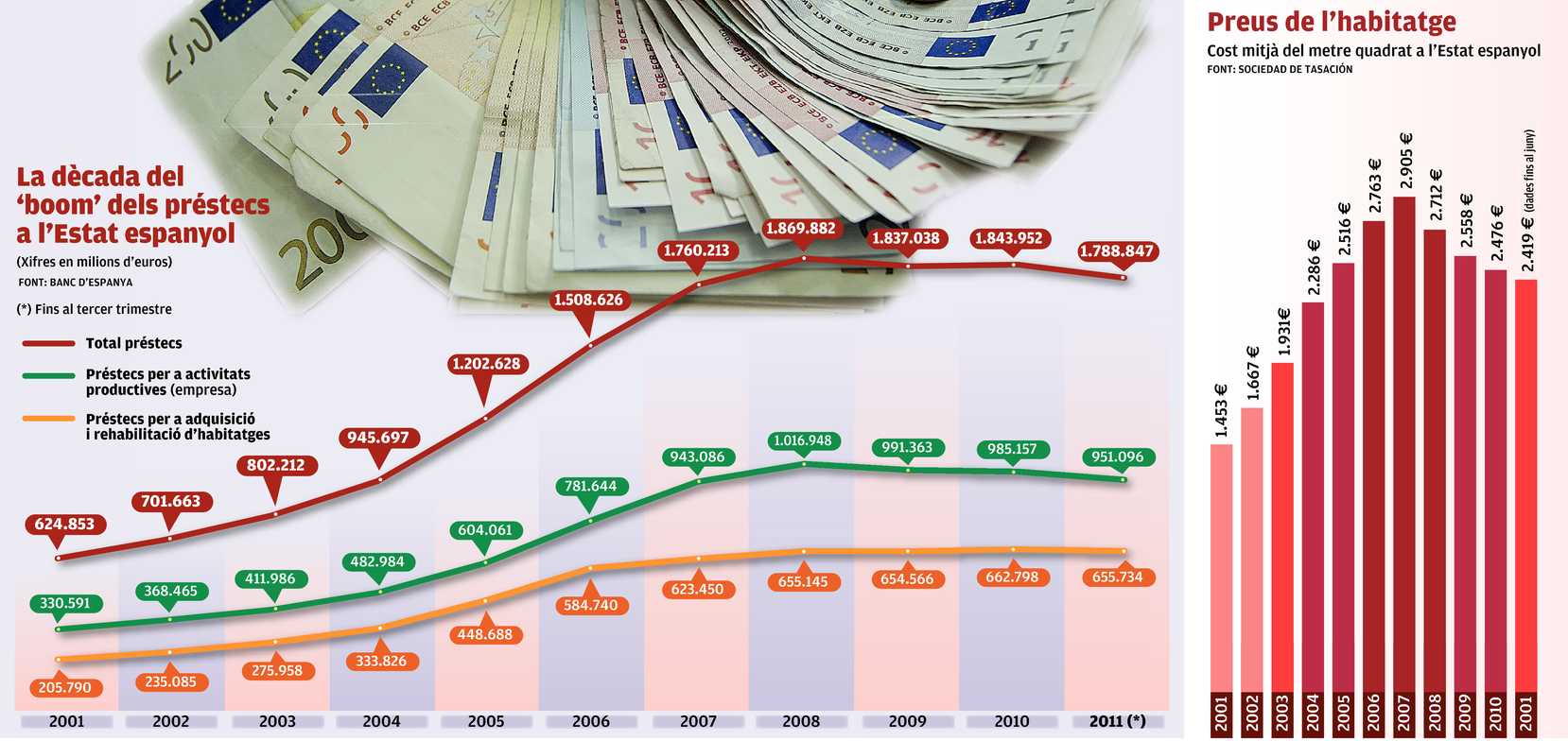

En els deu anys de circulació de l'euro, el deute viu de la banca espanyola s'ha triplicat. Segons les dades del Banc d'Espanya, el volum de crèdit dels grups financers ha passat dels 624.853 milions d'euros del 2001 als 1,78 bilions del tercer trimestre d'enguany. El pic, però, es va assolir el 2008, quan empreses i famílies devien a la banca 1,87 bilions d'euros. La crisi econòmica i el tancament de l'aixeta del crèdit ha permès en els últims tres anys una certa disminució del saldo viu dels préstecs. En definitiva, tot un tsunami de liquiditat que ha donat lloc a una bombolla creditícia que ha impactat en el conjunt de l'economia espanyola i, especialment, en un sector clau per aquesta: el de la construcció i l'immobiliari.

La venda d'habitatges al mercat espanyol s'ha disparat en l'última dècada, però el pic es va assolir al 2005, quan es van comercialitzar 989.341 residències noves i de segona mà, segons les dades del Col·legi de Registradors, que recullen també que l'any passat el nombre de compravendes ja s'havia reduït a la meitat respecte als anys daurats. Això amb uns volums d'edificació que en els exercicis del gran boom van superar les 700.000 unitats licitades anuals, una xifra molt per sobre de les necessitats del mercat espanyol, que se situen al voltant dels 400.000 habitatges cada any. Una forta demanda que, acompanyada de les facilitats creditícies, van impulsar els preus de tota una activitat fins a límits no sostenibles a llarg termini i que ara en la seva correcció estan afectant la solvència del sector financer. “Durant molt anys vam construir molt més del que necessitàvem i ara estarem una temporada, com a mínim cinc anys, promovent per sota de la demanda per absorbir l'estoc en venda”, afirma Simón, que hi afegeix: “I això serà dur perquè la construcció i l'immobiliari són motors claus per a l'economia espanyola.”

L'esclat de la bombolla

Un cop rebentada la bombolla amb els devastadors efectes que ha produït, molts ciutadans es pregunten si es podria haver evitat o, com a mínim, limitat amb mires de prevenir mals posteriors. “Mai es forma una bombolla immobiliària si no hi ha abans una bombolla del crèdit”, sosté Gonzalo Bernardos, director del màster d'assessoria i consultoria immobiliària de la Universitat de Barcelona. Tot i reconèixer que la bombolla de crèdit és més difícil d'acotar, Bernardos considera que el Banc d'Espanya, en la seva funció de supervisor, i les administracions, sí que podrien haver controlat de manera més eficient el desbocament de preus que s'estava produint en el sector immobiliari: “Limitar els préstecs que la banca pot destinar a l'immobiliari, prohibir la venda d'habitatges sobre pla o penalitzar fiscalment les compravendes especulatives, és a dir, aquells traspassos que es fan en pocs temps són només algunes de les mesures que es podrien haver pres.” I de la bombolla de crèdit amb els seus efectes sobre l'immobiliari s'ha passat a un altre escenari totalment oposat presidit per l'escanyament de la liquiditat i el tancament del mercat del crèdit.

“El diner ara marxa de la zona euro al sud-est asiàtic o, a nivell més general, al dòlar o el ien”, apunta Bernardos. El banc dolent es perfila com una possible via per redreçar la situació, una opció que el nou president del govern estatal, Mariano Rajoy, s'ha compromès a estudiar. Sota el paraigües estatal es crearia una entitat que acumularia actius immobiliaris de la banca sobrevalorats amb l'objectiu de donar-los una sortida a llarg termini.

La banca es trauria de sobre, així, uns actius que afebleixen els seus balanços i que consumeixen uns recursos que dificulten que el mercat de crèdit funcioni amb normalitat. Una proposta que, amb tot, no genera una gran unanimitat en el sector financer i que desperta recel davant l'impacte que pugui tenir en un dèficit públic sota estreta vigilància dels mercats i de Brussel·les.